Com a alta dos juros no Brasil, muitos empresários passaram a culpar bancos, taxas operacionais e linhas de crédito cada vez mais caras.

Mas essa explicação é confortável demais.

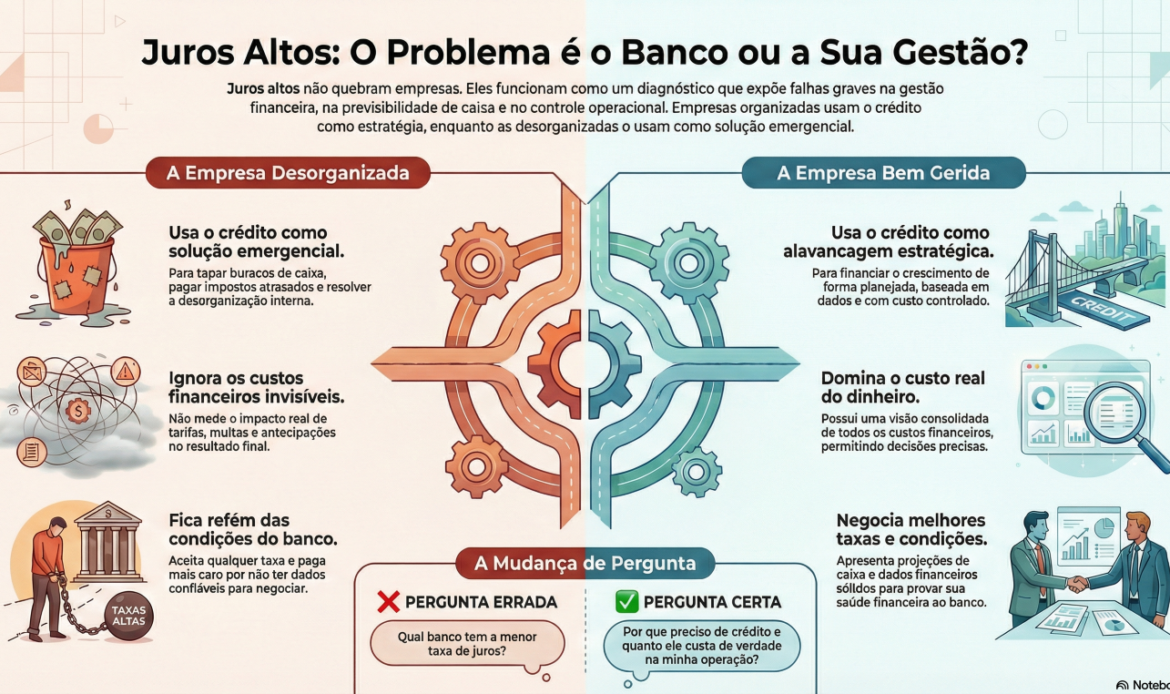

📌 Empresas não quebram porque os juros sobem.

📌 Elas quebram porque não sabem quanto o dinheiro custa dentro da própria operação.

Este artigo não é sobre Selic.

É sobre gestão financeira, previsibilidade de caixa, controle operacional e maturidade empresarial em ambientes de crédito caro.

📊 1. Empréstimos bancários: solução emergencial ou decisão estratégica?

🔴 O erro mais comum

Empresas imaturas usam empréstimos bancários como:

- tapa-buraco de caixa

- resposta a atraso fiscal

- solução para desorganização interna

🟢 O comportamento de empresas maduras (nível 4–7)

Empresas estruturadas tratam crédito como:

- instrumento de alavancagem

- decisão baseada em dados

- custo controlado e mensurado

👉 A diferença não está na taxa de juros. Está na gestão.

💰 2. O custo financeiro invisível das taxas bancárias

A maioria das empresas não sabe quanto paga de juros de verdade.

Porque o custo financeiro real inclui:

- 💳 tarifas bancárias recorrentes

- 📉 antecipação de recebíveis

- 🧾 IOF diluído

- ⚠️ multas e encargos operacionais

- 🔄 renegociações mal estruturadas

Sem um sistema de gestão financeira integrado, esses custos ficam espalhados e invisíveis.

📌 Resultado: a empresa acha que o problema é o banco, quando é falta de visão consolidada.

📉 3. Juros altos revelam três falhas graves de gestão

🧮 3.1 Margem mal calculada

Quando o dinheiro fica caro, margem “estimada” vira prejuízo real.

Empresas maduras sabem:

- margem por produto

- margem por contrato

- margem por cliente

Sem isso, qualquer empréstimo bancário é risco puro.

💧 3.2 Caixa imprevisível

Dependência constante de crédito quase sempre indica:

- ausência de projeção de caixa

- falta de controle de entradas e saídas

- decisões tomadas tarde demais

📌 Juros altos apenas aceleram o colapso de quem não prevê caixa.

⚙️ 3.3 Ineficiência operacional

- estoque parado

- retrabalho fiscal

- faturamento desalinhado

- inadimplência tolerada

Tudo isso consome capital.

Quando o crédito era barato, passava.

Agora, custa caro.

🏦 4. O banco não é vilão. Ele mede risco.

Quando o banco pede:

- 📄 DRE ajustada

- 📈 projeção de caixa

- 🧠 histórico financeiro confiável

- 🧩 dados integrados

Ele não está dificultando.

Ele está precificando risco.

Empresas organizadas:

- negociam melhores taxas

- escolhem linhas adequadas

- usam crédito como estratégia

Empresas desorganizadas:

- aceitam qualquer condição

- pagam mais

- ficam reféns

🧠 5. Crédito caro exige processo, não heroísmo do dono

Centralizar decisões financeiras no “dono experiente” funciona até certo ponto.

Depois disso, trava o crescimento.

Empresas de maturidade 4–7 evoluem quando:

- decisões saem do instinto

- entram no processo

- são suportadas por dados confiáveis

📌 Gestão madura não depende de memória. Depende de sistema.

🖥️ 6. ERP não reduz juros — reduz ignorância financeira

Nenhum ERP sério promete juros baixos.

Isso seria mentira.

O que um ERP bem implementado entrega:

- visão consolidada do custo financeiro

- impacto real do crédito no resultado

- previsibilidade de caixa

- base sólida para negociação bancária

- redução de erro humano

👉 Em cenário de juros altos, ignorância custa caro.

📈 7. O paradoxo: juros altos favorecem empresas bem geridas

Enquanto empresas desorganizadas sofrem:

- empresas estruturadas ajustam operação

- reduzem desperdício

- renegociam com dados

- ganham vantagem competitiva

📌 Crédito caro elimina amadorismo do mercado.

❓ 8. A pergunta errada e a pergunta certa

❌ Pergunta errada

Qual banco tem a menor taxa de juros?

✅ Pergunta certa

Por que preciso de crédito e quanto ele custa de verdade na minha operação?

Se a empresa não responde isso com números:

- não está pronta para crescer

- paga risco extra

- financia ineficiência

🧭 Conclusão: juros altos são filtro de maturidade

Juros altos não são o problema.

Eles expõem o problema.

Empresas maduras:

- não fogem de crédito

- dominam o custo do dinheiro

- tomam decisões com previsibilidade

Se os juros estão pressionando sua empresa, o recado é claro:

- falta controle financeiro

- falta previsibilidade de caixa

- falta integração entre financeiro, fiscal e operação

💡 O dinheiro ficou caro. A gestão precisa ser precisa.

🎯 CTA estratégico (SEO + conversão)

Se sua empresa depende de empréstimos bancários, mas não consegue explicar claramente o custo financeiro real deles, o problema não é o banco. É a gestão.