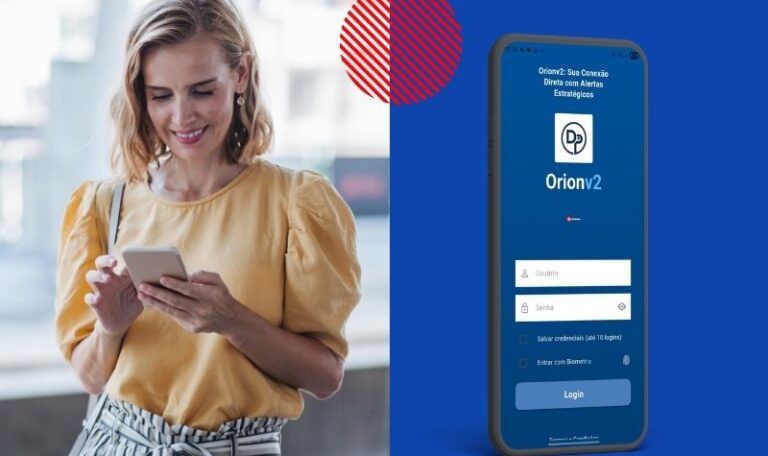

Um aplicativo de gestão empresarial deixou de ser apenas uma conveniência. Para gestores que precisam acompanhar vendas, aprovar solicitações e tomar decisões fora da mesa do escritório, ele virou uma ferramenta prática de controle. A operação não espera o gestor chegar. Pedido parado, desconto aguardando liberação, financeiro sem acompanhamento e equipe sem resposta criam gargalos no dia a dia. Em empresas que já cresceram, esse tipo de atraso compromete atendimento, produtividade e resultado. É nesse contexto que entra o Orion V2, aplicativo do ecossistema Posseidom criado para apoiar a gestão da empresa pelo celular. A proposta é simples: dar ao gestor mais visibilidade e agilidade para acompanhar informações importantes da operação, mesmo longe do computador. O que é o Orion V2? O Orion V2 é um aplicativo de gestão empresarial integrado ao ERP Posseidom da DP sistemas. Ele foi desenvolvido para gestores que precisam acompanhar a empresa de forma mais rápida, prática e conectada. Pelo aplicativo, é possível consultar informações gerenciais, acompanhar indicadores e apoiar decisões que fazem parte da rotina operacional. Na prática, o Orion V2 funciona como uma extensão da gestão. Ele não substitui o ERP, mas leva informações importantes para a mão do gestor. Isso faz diferença em empresas onde decisões simples travam por falta de acesso, ausência de informação ou dependência de aprovação presencial. Para que serve um aplicativo de gestão empresarial? Um aplicativo de gestão empresarial serve para aproximar o gestor das informações da empresa. Em vez de depender apenas de relatórios impressos, planilhas enviadas por mensagem ou acesso ao computador, o gestor passa a acompanhar dados e solicitações diretamente pelo celular. Esse tipo de recurso ajuda em rotinas como: O ponto principal é acesso. Quando a informação chega mais rápido, a decisão também pode chegar mais rápido. O Sebrae destaca que indicadores de desempenho ajudam a avaliar e monitorar o progresso em relação a metas e objetivos. Também reforça que a gestão por indicadores apoia decisões com base em dados, não apenas em percepção. Por que gestores precisam de informações no celular? Muitos gestores ainda dependem de alguém da equipe para saber o que está acontecendo na empresa. Isso cria um problema: a decisão fica presa à disponibilidade de outra pessoa. O vendedor espera uma aprovação. O financeiro precisa de validação. O pedido fica parado. O cliente aguarda retorno. Enquanto isso, o gestor tenta acompanhar tudo por ligação, mensagem ou relatório enviado fora de contexto. Esse modelo até funciona em operações pequenas. Depois que a empresa cresce, vira gargalo. Com um aplicativo de gestão empresarial, o gestor ganha mais autonomia para acompanhar informações e liberar decisões dentro de uma rotina mais organizada. O objetivo não é trabalhar 24 horas por dia. É ter acesso ao que importa quando a decisão precisa acontecer. Principais recursos do Orion V2 O Orion V2 foi pensado para apoiar a gestão em pontos que impactam diretamente a operação. Entre os principais recursos, estão: Esses recursos ajudam o gestor a reduzir atrasos em decisões simples, acompanhar melhor a operação e responder com mais rapidez a demandas da equipe. Em vez de esperar o fim do dia para entender o que aconteceu, a gestão passa a ter mais visibilidade durante a rotina. Aprovação de pedidos e descontos com mais controle Pedidos e descontos precisam de agilidade, mas também precisam de regra. Quando uma aprovação depende de mensagem informal, a empresa perde rastreabilidade. Depois, fica difícil saber quem autorizou, em qual condição e por qual motivo. O Orion V2 ajuda a tornar esse processo mais organizado. O gestor pode acompanhar solicitações e dar andamento a decisões comerciais com mais rapidez. Isso reduz gargalos no atendimento e evita que a equipe comercial fique parada esperando retorno. A empresa também ganha mais controle sobre descontos. Afinal, desconto sem critério pode comprometer margem. Já uma aprovação bem acompanhada ajuda a equilibrar velocidade comercial e segurança financeira. Resumo de vendas na mão do gestor Vendas precisam ser acompanhadas com frequência. Não basta olhar o resultado apenas no fechamento do mês. Com o Orion V2, o gestor pode consultar resumos de vendas e acompanhar melhor o desempenho comercial. Essa visão ajuda a identificar movimentos importantes, como aumento de demanda, queda no volume, comportamento por período ou necessidade de ação rápida. Esse acompanhamento é ainda mais útil para empresas com equipe comercial, vendedores externos, filiais ou diferentes canais de venda. Quando o gestor enxerga as vendas com mais clareza, consegue agir antes que o problema vire resultado ruim. Visão financeira para decisões mais seguras A gestão financeira também precisa de agilidade. Saldo, recebimentos, pagamentos, compromissos e movimentações influenciam decisões diárias. Uma compra, uma aprovação de desconto ou uma negociação comercial pode impactar diretamente o caixa. Por isso, ter uma visão financeira pelo aplicativo ajuda o gestor a decidir com mais contexto. Não se trata de substituir uma análise financeira completa. O objetivo é permitir uma leitura rápida da situação para apoiar decisões do dia a dia. Em empresas que ainda dependem de planilhas ou consultas manuais, essa diferença pesa bastante. Dashboards e indicadores no Orion V2 Dashboards ajudam o gestor a transformar dados em leitura rápida. Em vez de procurar informações em vários relatórios, a empresa passa a visualizar indicadores de forma mais objetiva. Isso facilita o acompanhamento da operação e reduz decisões baseadas apenas em sensação. O Sebrae aponta que a gestão por indicadores permite tomar decisões com base nos resultados apresentados pelos indicadores de desempenho. Também explica que esse modelo ajuda a identificar falhas, traçar metas e acompanhar resultados ao longo do tempo. No Orion V2, essa lógica aparece na prática: dados relevantes ficam mais acessíveis para quem precisa decidir. Orion V2 e ERP Posseidom: gestão mais conectada O Orion V2 faz parte do ecossistema Posseidom. Essa integração é importante porque o aplicativo não funciona como uma ferramenta isolada. Ele se conecta à base de informações da empresa dentro do ERP. Isso reduz um problema comum em muitas organizações: cada área trabalha com um controle diferente. Quando vendas, financeiro, pedidos e indicadores estão ligados a..