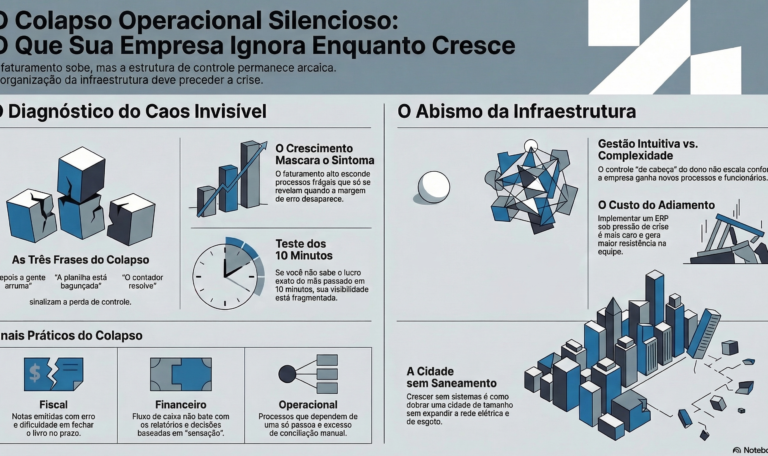

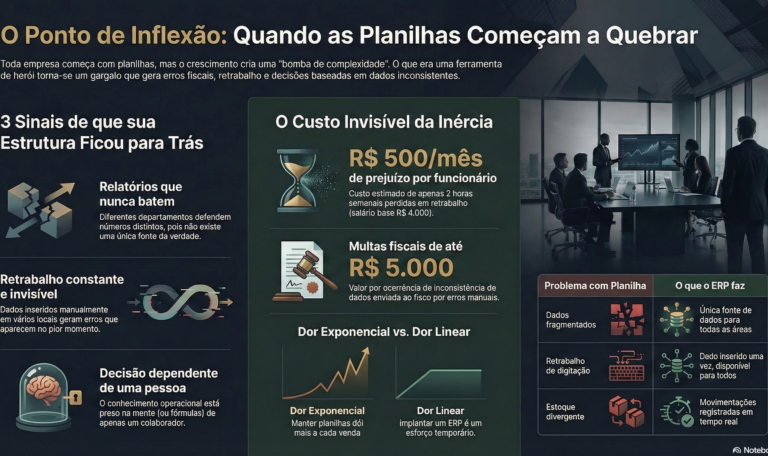

Série: O ERP que Você Precisa | DP Sistemas Todo empresário sente isso. Não de uma vez, não de forma óbvia — mas em doses homeopáticas, diluído no cotidiano frenético de quem está construindo algo. Começa com uma frase. Depois outra. Depois viram o ritmo da empresa. “Depois a gente arruma isso.” “A planilha está meio bagunçada.“ “O contador resolve.” Três frases. Seis palavras em média cada uma. E dentro delas, escondido como uma rachadura na fundação de um prédio — o início do colapso operacional silencioso. Este capítulo é sobre isso: o sintoma que todo empresário percebe, mas que quase nenhum leva a sério antes que seja tarde demais. O Problema que Não Grita Colapsos espetaculares têm uma vantagem cruel: são impossíveis de ignorar. Uma máquina para, uma entrega falha, um cliente vai embora na mesma semana. O problema e a causa ficam próximos no tempo — e a lição é aprendida da pior forma, mas aprendida. O colapso operacional silencioso é diferente. Ele não grita. Ele sussurra, durante meses, enquanto a empresa continua crescendo, faturando e, na superfície, funcionando. O faturamento sobe. A equipe aumenta. Os pedidos chegam. E por baixo de tudo isso, uma estrutura de controle frágil — construída de gambiarra em gambiarra, de planilha em planilha, de “depois a gente resolve” em “depois a gente resolve” — vai cedendo, centímetro por centímetro. ⚠️ Atenção: O crescimento pode mascarar o caos. Muitas empresas só percebem o problema quando o crescimento para — e aí já não há margem para errar. Quando o colapso chega de verdade, ele não vem sozinho. Ele vem com multa fiscal. Com perda de contrato. Com sócio que perde a confiança nos números. Com banco que nega crédito porque os relatórios não fecham. Com funcionário-chave que sai porque “ninguém sabe o que está acontecendo aqui”. E o empresário olha para trás e se pergunta: quando isso começou? Começou naquela planilha que ficou “meio bagunçada”. As Três Frases que Diagnosticam Tudo Há um padrão. Depois de conversar com dezenas de empresários em processo de reposicionamento operacional, ficou claro que as frases que antecedem o colapso são quase sempre as mesmas. Elas mudam de voz, mudam de setor, mudam de tamanho de empresa — mas o conteúdo é idêntico. “Depois a gente arruma isso.” Esta é a frase do adiamento. Ela parece racional — afinal, prioridades existem e nem tudo pode ser resolvido ao mesmo tempo. O problema não é a frase em si. É quando ela se torna o protocolo padrão para qualquer processo que dói. Processos de estoque desorganizados? Depois a gente arruma. Conciliação bancária que não fecha? Depois a gente arruma. Nota fiscal emitida errado? Depois a gente arruma. A frase começa a funcionar como uma válvula de escape coletiva — e o que deveria ser provisório vira permanente. Em empresas saudáveis, “depois” tem data. Em empresas que estão no caminho do colapso silencioso, “depois” é um horizonte que nunca chega. “A planilha está meio bagunçada.” Esta é a frase do controle ilusório. A planilha existe — e isso, para muitos empresários, já é suficiente. Há dados lá dentro. Há fórmulas. Há abas com nomes que significaram algo quando foram criados, seis meses atrás. O que não existe é confiança real nos números. “Meio bagunçada” é um eufemismo para “eu não sei se esses dados refletem o que está acontecendo de verdade”. E quando o gestor não confia nos seus próprios números, ele opera no escuro — tomando decisões baseadas em intuição quando deveria estar usando dados, ou travando quando deveria estar agindo. 📊 Dado relevante: Empresas que tomam decisões baseadas em dados imprecisos têm muito mais probabilidade de perder contratos por problemas fiscais ou operacionais em períodos de crescimento acelerado. A planilha bagunçada não é um problema de tecnologia. É um sintoma de que a empresa cresceu mais rápido do que sua capacidade de se organizar. E planilhas não escalam — elas apenas acumulam abas. “O contador resolve.” Esta é a frase da terceirização da responsabilidade. O contador é um profissional essencial. Mas ele existe para garantir conformidade fiscal e contábil — não para operar como o sistema nervoso central da gestão de uma empresa. Quando um empresário diz “o contador resolve”, o que ele está dizendo, na maioria das vezes, é: “eu não tenho visibilidade suficiente do que acontece aqui dentro para resolver isso sozinho, então passo para quem me parece mais capaz”. O risco não está no contador — está na dependência. Uma empresa que depende do contador para saber se está lucrando é uma empresa que não está no controle da própria operação. E empresas que não estão no controle da própria operação estão, por definição, vulneráveis. Por Que Isso Acontece Justamente nas Empresas que Crescem Há uma ironia dolorosa no colapso operacional silencioso: ele atinge principalmente as empresas que estão crescendo. Não as que estão paradas. Não as que estão fracassando. As que estão indo bem. A lógica é simples: quando uma empresa é pequena, o dono tem visibilidade total. Ele conhece cada cliente, cada pedido, cada saída de caixa. O controle é físico, quase visceral — está na memória, no olhar, na presença constante. À medida que a empresa cresce, essa visibilidade natural se fragmenta. Chegam novos funcionários. Novos processos. Novos clientes. Novas obrigações fiscais. A complexidade aumenta de forma não linear — mas os sistemas de controle que o empresário usa continuam sendo os mesmos de quando a empresa era metade do tamanho. 🔍 Sinal de alerta: Se você não consegue responder em 10 minutos quanto sua empresa lucrou no mês passado, com precisão, você já está operando com visibilidade fragmentada. É nesse gap — entre a complexidade real da operação e a capacidade dos sistemas de acompanhá-la — que o colapso silencioso se instala. Ele não é culpa do crescimento. É consequência de crescer sem atualizar a infraestrutura que sustenta esse crescimento. Pense em uma cidade que dobra de tamanho em dois anos. Se as ruas, o saneamento e a rede elétrica..