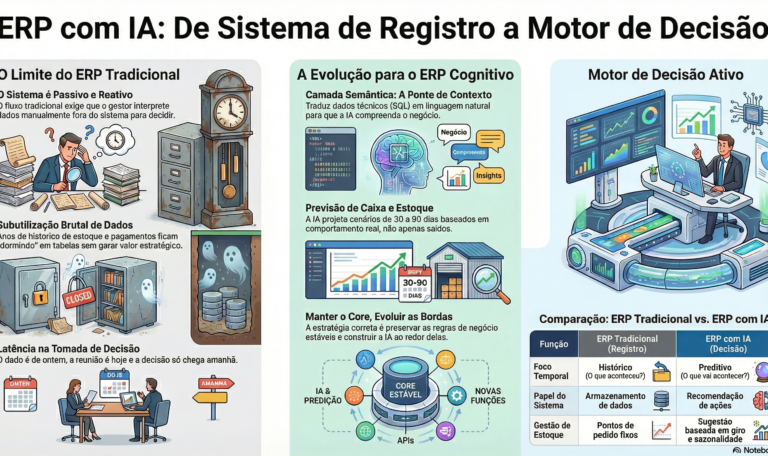

Eu já vi isso acontecer mais de uma vez. A empresa investiu pesado num ERP. Implantação demorou meses. Consultores, treinamentos, migração de dados, planilhas enterradas. No final, o sistema estava lá, funcionando, rodando há anos. E o gestor ainda abria o Excel toda manhã pra tomar decisão. ⚠️ Não porque o ERP não tinha os dados. Tinha. O problema era outro: o sistema sabia tudo o que tinha acontecido e não conseguia dizer nada sobre o que estava prestes a acontecer. Isso é o diagnóstico real do ERP clássico. E é exatamente onde a integração com IA muda o jogo. 🔬 O problema real do ERP tradicional Arquiteturalmente, o ERP clássico resolve três problemas bem definidos: persistência de dados transacionais, integridade e consistência, e geração de relatórios estruturados. É um sistema robusto. Testado. Confiável. Mas passivo. O fluxo sempre foi o mesmo: 💡 Esse modelo funcionou enquanto o volume de dados era gerenciável por leitura humana. Não é mais o caso. Hoje, uma empresa de médio porte gera mais transações por dia do que um analista consegue revisar em uma semana. O dado existe. A capacidade de interpretação em tempo real, não. O resultado prático: três limitações que custam dinheiro. Primeira: dependência de leitura humana. O sistema mostra o saldo. Alguém precisa interpretar se o saldo é bom, ruim, ou perigoso — e essa interpretação acontece com atraso e viés. Segunda: latência na tomada de decisão. O dado é de ontem. A reunião é hoje. A decisão chega amanhã. O problema já evoluiu. Terceira: subutilização brutal dos dados existentes. O ERP guarda anos de histórico. Comportamento de clientes, padrões de pagamento, sazonalidade de estoque, ciclos de ruptura. Tudo isso fica dormindo em tabelas que ninguém consulta com frequência suficiente para gerar valor. Na prática, o ERP vira um banco de dados caro com uma interface de relatório. 🔄 O que muda quando você integra IA ao ERP A mudança não é estética. É arquitetural. Quando você coloca uma camada de inteligência artificial sobre um ERP, o papel do sistema muda: Mas há um ponto que a maioria dos artigos sobre o tema erra: IA não substitui o ERP. Ela amplifica o que já está lá. O seu core transacional — regras fiscais, controle de estoque, consistência financeira — é o ativo mais valioso que você tem. Não toque nele sem motivo. O que você faz é construir uma camada cognitiva sobre esse ativo. Pensa assim: o ERP é o cérebro de armazenamento. A IA é a capacidade de raciocínio que ele nunca teve. ⚙️ Como funciona na prática: as três camadas Não existe mágica aqui. Existe arquitetura com responsabilidades bem separadas. Camada 1: Transacional (o legado que você mantém) Banco de dados relacional, regras de negócio, integridade fiscal e financeira. 🔑 Esse é o seu ativo mais valioso. Estável, testado, validado por anos de uso real. Qualquer mudança aqui tem custo alto e risco proporcional. Camada 2: Semântica (o problema que todo mundo subestima) Aqui está o ponto que ninguém fala com clareza: dados estruturados de ERP não são compreensíveis diretamente por um Large Language Model (LLM). Um LLM não sabe o que é um registro da tabela fin_mov_caixa com tp_lancamento = ‘S’ e situacao = ‘P’. Isso precisa ser traduzido para contexto legível. A camada semântica faz três coisas: Sem essa camada, você não tem ERP com IA. Você tem um chatbot que não sabe nada. Camada 3: Cognitiva (onde a IA opera) LLMs interpretando contexto, agentes executando tarefas, regras híbridas combinando lógica determinística com inferência probabilística. Exemplo direto de como esse fluxo funciona: Usuário pergunta: “Quais clientes têm risco de inadimplência este mês?” Fluxo: A IA lê o histórico financeiro do cliente nos últimos 12 meses, analisa padrões de atraso por ciclo (início, meio e fim de mês), cruza com o comportamento dos últimos 30 dias, e retorna uma lista ranqueada com probabilidade estimada e justificativa por cliente. Isso não é relatório. É inferência sobre dado real. A diferença para o gestor é concreta: em vez de revisar 300 clientes em aberto, ele foca nos 12 que o sistema sinalizou como críticos. 💼 Onde isso gera dinheiro: quatro casos com impacto direto Sem teoria. Os casos que fazem diferença em receita ou capital de giro. 🔁 Previsão de fluxo de caixa ERP tradicional mostra saldo atual e contas a pagar/receber. Ponto. ERP com IA projeta cenários com base em histórico de recebimento real por cliente, comportamento de pagamento por segmento, e sazonalidade histórica. O resultado é uma projeção de 30 a 90 dias com três cenários: conservador, base e otimista. O gestor para de reagir. Começa a antecipar. 📈 Sugestão de reposição de estoque O modelo clássico usa ponto de pedido fixo. O problema é que ponto de pedido fixo não sabe que dezembro sempre vende 40% a mais de um determinado item, ou que o fornecedor X tem prazo real de entrega de 12 dias, não 7 como está cadastrado. Com IA, a sugestão de compra combina giro real, sazonalidade histórica, lead time real de fornecedor, e risco de ruptura anterior. Menos excesso. Menos falta. Melhor uso de capital de giro. 🔬 Detecção de anomalias financeiras Um ERP não te avisa que o fornecedor Y teve um aumento de 23% nas notas dos últimos 60 dias enquanto o volume comprado caiu. Isso aparece no balancete, mas ninguém olha o balancete com esse nível de granularidade toda semana. A IA identifica esse padrão automaticamente e sinaliza para revisão. Não é auditoria. É monitoramento contínuo. 💬 Priorização de cobrança Cobrança por ordem de vencimento é a abordagem mais comum e a menos eficiente. Você liga primeiro para quem tem a data mais antiga, não para quem tem maior probabilidade de pagar hoje. Com um modelo de scoring sobre histórico de pagamento, o sistema classifica a carteira em aberto por probabilidade de conversão. A equipe de cobrança trabalha o mesmo volume com resultado muito melhor. 🧩 Onde a maioria erra — e por que o erro é caro Toda..