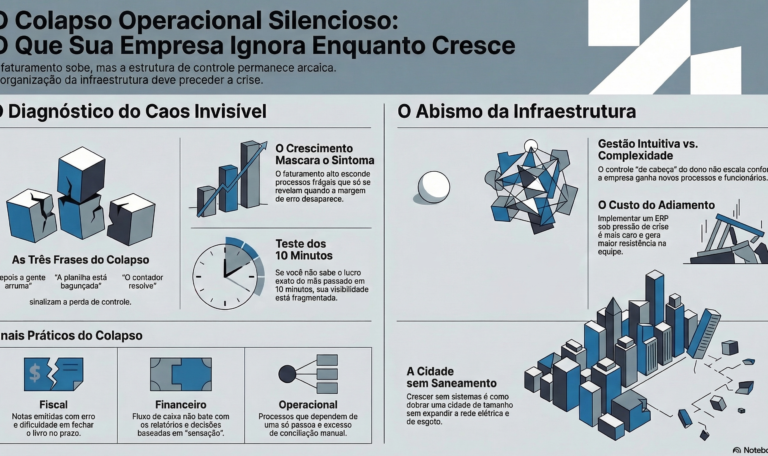

🔌 A Empresa que Você Não Vê Funcionando Quando você acende a luz do escritório de manhã, não pensa na rede elétrica. Quando abre o sistema para emitir uma nota fiscal, não pensa nos servidores. Quando o seu contador fecha o mês, não pensa em todos os lançamentos que tornaram aquele balanço possível. Infraestrutura é assim. Ela some quando funciona. E grita quando para. Durante anos, a gestão de uma pequena empresa funciona como artesanato: cada decisão é moldada na mão, cada processo vive na cabeça do dono, cada relatório nasce de uma planilha costurada com fórmulas e fé. Isso funciona — até o dia em que não funciona mais. Existe um ponto de inflexão no crescimento de toda empresa que decide continuar crescendo. É o momento em que a estrutura informal começa a rachar sob o peso da operação. Os pedidos chegam antes do estoque ser confirmado. O fiscal acusa inconsistências que ninguém consegue rastrear. A margem do produto A está sendo corroída pelo custo invisível do produto B. E o dono — esse que antes sabia de tudo — começa a descobrir que saber de tudo não é mais possível. É nesse momento que gestão para de ser ferramenta. E vira infraestrutura. 📊 O Que Define uma Empresa Madura? Maturidade organizacional não tem a ver com tamanho. Tem a ver com clareza. Uma empresa madura é aquela que consegue responder, em menos de 24 horas, perguntas como: qual foi a margem real do último mês? Quais clientes estão gerando prejuízo operacional? Onde está o gargalo na linha de produção? Quanto de capital de giro a empresa precisa para fechar o trimestre? Empresas que ainda não chegaram nesse estágio respondem essas perguntas com uma mistura de intuição, memória do dono e planilhas desatualizadas. Funcionam por um tempo. Depois param de funcionar — geralmente no momento mais inconveniente possível: uma auditoria, uma linha de crédito, uma proposta de sociedade. Empresas que já chegaram lá têm algo em comum: elas investiram em sistemas antes de precisar deles de maneira urgente. Não porque foram visionárias. Mas porque, em algum ponto da jornada, sentiram na pele o custo de não ter. 🔍 O Sintoma que Antecede a Decisão Antes da decisão de estruturar a gestão, existe sempre um sintoma. Raramente é um evento dramático. Quase sempre é uma sequência de pequenos sinais que vão se acumulando até se tornarem impossíveis de ignorar. O fiscal começa a reclamar. Não de você — mas da quantidade de inconsistências que aparecem na hora de fechar o SPED. Notas emitidas com CFOP errado. Créditos de ICMS que se perderam. Substituição tributária calculada na base do chute. O banco pede números que você não tem. Uma proposta de financiamento exige DRE dos últimos 12 meses por centro de custo. Você tem o faturamento total. O resto é dedução. O ERP atual trava a operação. O sistema que funcionou perfeitamente quando a empresa tinha 8 funcionários e 40 pedidos por mês começa a gaguejar quando o volume triplicou. Relatórios que demoravam segundos agora demoram minutos. Integrações que antes funcionavam param de funcionar sem aviso. Um sócio ou investidor entra. E a primeira coisa que ele quer ver são números. Não aproximações. Números. Com histórico, com metodologia, com rastreabilidade. Cada um desses sinais é, na prática, a empresa avisando que chegou a hora de tratar a gestão como o que ela é: infraestrutura crítica. 🏗️ O que Significa Tratar Gestão como Infraestrutura Infraestrutura tem três características que a diferenciam de uma ferramenta comum. Primeira: ela é invisível quando funciona. Você não pensa na fiação elétrica enquanto usa o computador. Você não pensa no encanamento enquanto bebe água. Uma gestão estruturada funciona da mesma forma — os processos acontecem, os dados são registrados, os relatórios são gerados, e o dono pode focar no que importa: estratégia, clientes, crescimento. Segunda: ela é cara demais para falhar. Uma queda de energia em um centro de distribuição pode custar centenas de milhares de reais em um único dia. Da mesma forma, uma falha no sistema de gestão — dados inconsistentes, fiscal errado, estoque descontrolado — pode custar meses de trabalho para corrigir, além de multas, perda de clientes e dano à reputação. Terceira: ninguém percebe o valor dela até ela falhar. E por isso, empresas que não tratam gestão como infraestrutura tendem a subestimar o investimento necessário — até o dia em que o custo da ausência supera o custo da presença. ⚙️ O ERP como Sistema Nervoso da Operação Se gestão é infraestrutura, o ERP — Enterprise Resource Planning, ou Sistema de Gestão Empresarial — é o sistema nervoso dessa infraestrutura. Assim como o sistema nervoso central coordena os órgãos do corpo sem que você precise pensar nisso conscientemente, um ERP bem implementado coordena os departamentos da empresa sem que o dono precise centralizar cada decisão na sua própria cabeça. Financeiro e fiscal falam a mesma língua. Estoque e compras se comunicam em tempo real. Vendas enxerga a disponibilidade antes de fechar o pedido. Produção acessa o custo da matéria-prima antes de precificar. E o gestor vê tudo isso em um único painel — não numa manhã de segunda-feira, mas no momento em que precisa de uma decisão. Mas aqui está o ponto que poucos fornecedores de ERP te contam: o sistema nervoso não substitui o cérebro. Um ERP não toma decisões por você. Ele organiza a informação para que suas decisões sejam mais rápidas, mais seguras e mais fundamentadas. A diferença entre uma empresa que usa ERP como ferramenta e uma que usa como infraestrutura é exatamente essa: a segunda não concebe a operação sem o sistema. Ele não é um add-on. É o tecido conjuntivo da empresa. 💡 Por Que Empresas Atrasam Essa Decisão? Existe uma lógica perversa que atrasa a decisão de estruturar a gestão: o momento em que a empresa mais precisa de um sistema é exatamente o momento em que ela tem menos tempo e energia para implementá-lo. Quando a operação está crescendo rápido, todo mundo está..