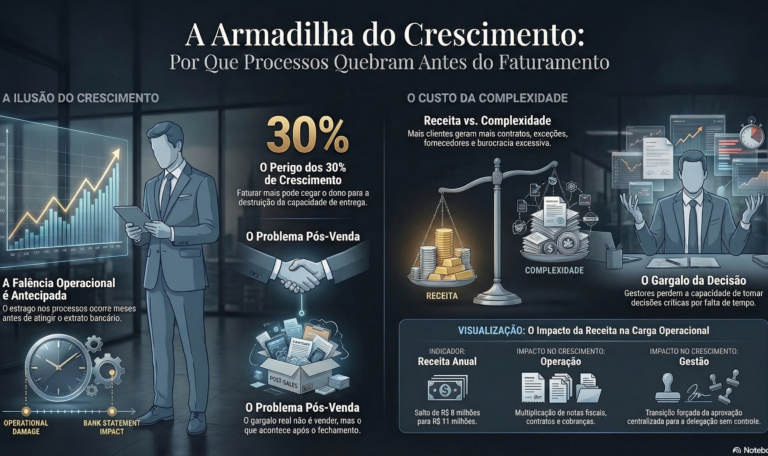

Por que empresas em crescimento quebram processos antes de quebrar o faturamento A falência operacional chega antes do extrato bancário mostrar qualquer coisa. Quando o dono percebe, o estrago já tem meses de antecedência. Tem uma ilusão muito comum em empresas que crescem rápido: a de que crescimento protege. Faturamento subindo 20%, 25%, 30% ao ano dá uma sensação de que o negócio está indo bem — e tecnicamente está. Só que esse mesmo crescimento está destruindo a capacidade da empresa de se operar. O problema não é a venda. O problema é o que acontece depois da venda. 📦 O crescimento que ninguém contratou para gerenciar Quando uma empresa sai de R$ 8 milhões para R$ 11 milhões em receita anual, ela não cresce só em dinheiro. Cresce em complexidade. Mais clientes significam mais contratos, mais notas fiscais, mais cobranças, mais exceções no processo, mais fornecedores, mais funcionários e, inevitavelmente, mais decisões que precisam ser tomadas por pessoas que já não têm mais tempo para tomá-las direito. O dono que antes aprovava tudo pessoalmente agora aprova o que consegue, delega o resto sem critério e descobre, três semanas depois, que alguém fez diferente do que ele teria feito — ou que ninguém fez. Essa é a geometria do caos operacional: a empresa vende mais, mas a estrutura que suporta essa venda cresce muito mais devagar do que o volume que ela precisa processar. O resultado é um gap. Inicialmente invisível, progressivamente doloroso. Cresce o número de pedidos que ficam presos em etapas sem dono. O volume de notas emitidas com erro de CFOP ou ICMS que o contador descobre no mês seguinte também aumenta. A fila de conciliação bancária não resolvida se acumula. Clientes começam a ligar perguntando onde está a entrega que nenhum sistema registrou direito. Nada disso aparece no DRE. Por isso o dono continua achando que está tudo bem. 🔥 O que quebra primeiro nunca é o caixa Existe uma sequência típica de colapso em empresas crescendo entre 10% e 35% ao ano sem estrutura de controle proporcional. Raramente começa pelo caixa — começa pelo processo. Primeiro quebra a rastreabilidade. Ninguém sabe, de cabeça, quantos pedidos estão em aberto, em qual etapa, com qual prazo. A resposta para “quanto falta para fechar o mês?” vira uma estimativa baseada em intuição, não em dado. Depois quebra a confiança interna. O financeiro não confia no número que o comercial passa. O operacional não sabe o que o financeiro já aprovou. Cada área trabalha com sua própria versão da realidade, e a empresa começa a tomar decisões com base em informações que nunca foram cruzadas. Aí quebra o fiscal. O contador liga. Ou a Receita cruza os dados do SPED e aparece uma inconsistência que ninguém sabia que existia. Ou o banco pede um balanço para renovar o limite de crédito e a empresa descobre que não consegue produzir um documento confiável em menos de duas semanas. Por último — e só por último — quebra o caixa. Quando chega aqui, o estrago tem meses de histórico. A inadimplência que ninguém estava monitorando direito. O custo que foi alocado na conta errada por doze meses. O fornecedor que entrou num ciclo de pagamento que ninguém revisou desde que a empresa era metade do tamanho. A falência operacional precede a falência financeira. Não é coincidência — é causalidade. 📊 Por que 10–35% de crescimento é a zona de perigo Crescimento muito lento não força a estrutura. A empresa opera no limite do seu processo atual, com folga suficiente para absorver os erros. Crescimento muito rápido — acima de 50%, 60% ao ano — geralmente traz capital junto. Investidor, sócio estratégico, captação. E com capital vem, ao menos em tese, a obrigação de estruturar. O intervalo entre 10% e 35% ao ano é o mais traiçoeiro porque parece administrável. O dono sente que está no controle. O crescimento é real, mas não cria urgência financeira imediata para reestruturar o back-office. Assim, a operação vai sendo remendada: mais uma planilha, mais um WhatsApp de alerta, mais um combinado verbal entre áreas. Cada remendo funciona por um tempo. O problema é que remendos não escalam. Quando o volume dobra, os remendos viram gargalos. O gargalo que antes atrasava um pedido por semana agora atrasa vinte. Nessa faixa de crescimento, a empresa tipicamente tem entre 15 e 80 funcionários — o suficiente para que o dono não consiga mais ter controle direto de tudo, mas não o suficiente para justificar, na cabeça dele, “uma gestão de grande empresa”. Essa é a armadilha do tamanho médio: grande demais para improvisar, pequeno demais para se sentir obrigado a profissionalizar. 🧩 A dor não é de preço. É de controle Quando uma empresa nessa situação começa a considerar um ERP, o argumento mais comum que o dono usa internamente é: “preciso organizar as coisas”. Isso soa vago, mas é mais específico do que parece. Ele não está falando de organização estética. Está falando de não conseguir responder perguntas básicas sem ligar para três pessoas: qual é a margem real dessa linha de produto? Qual cliente está inadimplente há mais de 60 dias? Quantos pedidos foram emitidos com erro fiscal esse mês? Essas perguntas não têm resposta imediata porque os dados estão fragmentados. O financeiro vive numa planilha, o fiscal em outro sistema, o comercial num CRM que não fala com nada, e o estoque num software que foi comprado em 2014 e ninguém sabe ao certo como funciona. A dor, portanto, é de controle — não de custo. Empresas nesse estágio não compram ERP para economizar dinheiro. Compram para parar de operar no escuro. Essa distinção importa muito na hora de qualificar o comprador. Quem compra por preço vai trocar de sistema quando aparecer algo R$ 50 mais barato. Quem compra por controle vai permanecer porque o sistema virou infraestrutura — sair dele tem custo real, operacional e cultural. 🏗️ Quando o processo quebra, o que o dono sente O diagnóstico técnico é claro para quem..