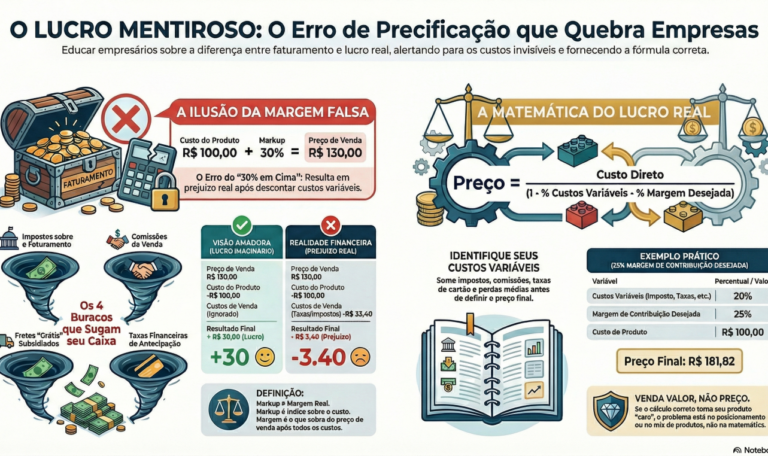

Dentro de muitas empresas, existe um conflito silencioso que ninguém gosta de assumir: o financeiro cobra números, enquanto a operação toca o dia a dia como se esses indicadores fossem um problema “do outro departamento”. Esse desalinhamento não aparece em uma reunião específica, nem vira um conflito explícito. Ele se manifesta nos resultados. O sintoma é conhecido: faturamento cresce, margem aperta, caixa sofre e a sensação recorrente é de que a empresa trabalha muito para avançar pouco. Quando o financeiro começa a questionar os números, a operação reage com justificativas. Quando a operação pede mais liberdade, o financeiro responde com restrições. No fim, ninguém ganha. O problema não está nos KPIs em si. Está no fato de que eles são tratados como ferramentas de cobrança, e não como instrumentos de gestão compartilhada. O erro clássico: KPI visto como “controle do financeiro” Em empresas com baixa maturidade, os indicadores financeiros são vistos como algo punitivo. O financeiro cobra, a operação se defende. O KPI vira sinônimo de pressão, não de orientação. Já em empresas mais maduras, o KPI é entendido como um termômetro operacional. Ele mostra onde a operação está eficiente, onde está vazando dinheiro e onde decisões precisam ser ajustadas antes que o problema vire estrutural. Quando a operação ignora os KPIs, ela não está sendo “mais prática”. Está apenas operando às cegas. Margem de contribuição: o número mais ignorado da operação O financeiro acompanha de perto a margem de contribuição por produto, serviço ou contrato. A operação, na maioria das vezes, olha apenas para volume. Vender mais parece sempre uma boa notícia. O problema é quando ninguém avalia o que está sendo vendido. Produtos de baixa margem, contratos mal precificados e descontos concedidos para “fechar negócio” corroem o resultado silenciosamente. A operação celebra metas batidas. O financeiro fecha o mês com margem menor. Esse desencontro cria a falsa impressão de que o problema está nos custos fixos, quando na verdade está nas decisões comerciais e operacionais do dia a dia. Custo operacional: o invisível que destrói resultado Outro KPI que o financeiro acompanha com lupa é o custo operacional por pedido, por venda ou por serviço entregue. A operação, por sua vez, costuma normalizar ineficiências. Retrabalho, erros de lançamento, correções manuais, processos paralelos e dependência excessiva de pessoas específicas viram parte da rotina. O problema é que cada “pequeno ajuste” soma tempo, horas e dinheiro. Quando o financeiro aponta o aumento de custos, a resposta padrão é: “o volume aumentou”. Só que o custo não cresceu proporcionalmente ao volume. Cresceu por ineficiência. Sem esse KPI integrado à operação, o crescimento deixa de ser saudável e passa a ser apenas mais cansativo. Prazo médio de recebimento: venda boa que quebra caixa Para o financeiro, prazo médio de recebimento é questão de sobrevivência. Para a operação comercial, muitas vezes, é detalhe negociável. Condições fora do padrão, exceções recorrentes, promessas feitas sem validação financeira e liberações sem critério criam um descompasso perigoso. No papel, a empresa vende bem. No caixa, falta dinheiro. Esse é um dos erros mais comuns em empresas em crescimento: confundir faturamento com liquidez. Quando a operação ignora o impacto do prazo de recebimento, ela transfere o problema diretamente para o financeiro — que precisa lidar com capital de giro, crédito e pressão bancária. Inadimplência: quando o “cliente estratégico” vira risco O financeiro acompanha inadimplência como um indicador de risco. A operação, muitas vezes, relativiza. Frases como “esse cliente sempre paga”, “é um parceiro antigo” ou “depois a gente cobra” são comuns. O problema é que inadimplência recorrente não é exceção. É padrão mal gerenciado. Cada cliente inadimplente consome caixa, energia e tempo. Quando a operação ignora esse KPI, ela está, na prática, financiando o cliente com dinheiro da empresa — sem juros e sem garantia. Giro de estoque: dinheiro parado não aparece no relatório de vendas Estoque é outro ponto clássico de atrito. O financeiro vê estoque como capital imobilizado. A operação vê como segurança. Compras acima da necessidade, falta de análise por curva ABC e decisões baseadas em “feeling” criam estoques inchados. O problema não aparece imediatamente. Ele surge no caixa, nos custos de armazenagem e na necessidade de descontos para girar mercadoria parada. Quando o giro de estoque não é acompanhado pela operação, a empresa perde eficiência sem perceber. E o financeiro fica com a ingrata missão de explicar por que falta dinheiro mesmo com vendas constantes. Retrabalho: o KPI que ninguém quer medir Poucas operações gostam de medir retrabalho. Afinal, isso expõe falhas de processo, não esforço. O financeiro, porém, vê retrabalho como custo direto. Cada correção de pedido, reemissão fiscal ou ajuste manual consome horas que poderiam estar gerando valor. Empresas que ignoram esse KPI vivem a ilusão da produtividade. A equipe está ocupada o tempo todo, mas não é eficiente. O financeiro sente no custo. A operação sente no cansaço. Acuracidade da informação: a base de tudo Talvez o KPI mais subestimado seja a acuracidade dos dados. O financeiro depende de informações confiáveis para fechar mês, projetar fluxo de caixa e tomar decisões. A operação, muitas vezes, aceita dados incompletos ou lançamentos feitos “depois”. Quando os dados não são confiáveis, o KPI perde valor. Relatórios passam a ser questionados e decisões voltam a ser tomadas no improviso. A empresa deixa de ser orientada por dados e passa a ser guiada por percepção. O problema não é cultural. É estrutural. É tentador dizer que o conflito entre financeiro e operação é cultural. Na prática, ele é estrutural. Sem processos integrados e sem uma base única de dados, cada área trabalha com sua própria versão da realidade. O financeiro vira o guardião dos números. A operação vira a executora sem visibilidade de impacto. Esse modelo funciona enquanto a empresa é pequena. Quando cresce, ele quebra. Onde a gestão moderna entra Empresas com maturidade operacional entendem que KPI não é relatório de fim de mês. É ferramenta de gestão diária. Um sistema de gestão integrado elimina o jogo de empurra. Quando operação e financeiro enxergam..